1.TPS的基本思路

▌1-1. 降低成本的必要性

为了企业的发展,适度提高利润额是很必要的。 利润一般是卖价-成本的差值,要提高利润额有两个方法,一是提高卖价,一是降低成本。 增加利润的两个方法 : ① 提高卖价……由市场行情决定 ② 降低成本……由生产方式决定 要想在与其他公司的价格战中胜出,提高卖价是很困难的。因此,以降低成本来保证企业的利益是很重要的

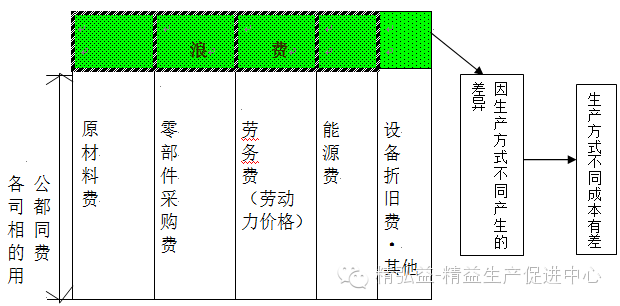

▌1-2.生产方式及成本

如上图所示,在原材料费、劳务费、能源费等标准都一样时,若不同的企业要生产等量的同种产品,其用于生产准备部分的成本应该是一样的。但是因为生产方式的不同,譬如说A公司质量控制不严导致经常进行返修而消耗了多余的部件、B公司又因为生产节拍不均衡而导致生产时间的延长而增加了劳务费(在计时工资的情况下)等,因为生产组织方式各个不同导致在生产过程中出现有差异的成本。从而导致出现了不同生产方式下的成本差异。对企业而言,最理想的就是投入多少产出多少,所以要想办法优化生产组织方式,通过排除生产过程中的一切浪费来消除成本,从而实现降低成本增加利润的目的。

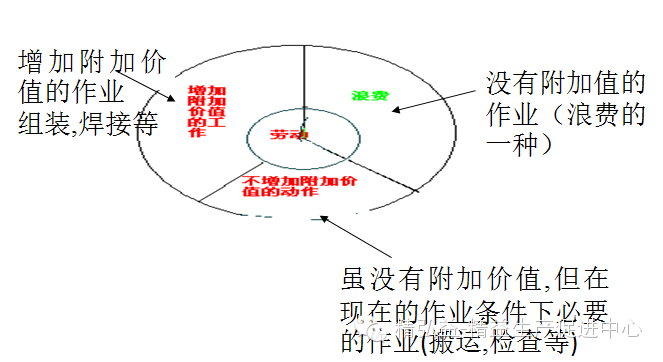

▌1-3-1.何谓浪费

对于商品的生产而言,浪费意即在生产加工中所做的无用功。 浪费的定义:不能增加附加价值的事物的总和 工作的定义:产生附加价值的作业 (劳动)对人而言 行动-劳动=浪费

▌1-3-2 浪费的种类

① 生产过多的浪费 ② 搬运的浪费 ③ 加工过程的浪费 ④ 动作的浪费 ⑤ 待工的浪费 ⑥ 库存的浪费 ⑦ 不良品、返工的浪费

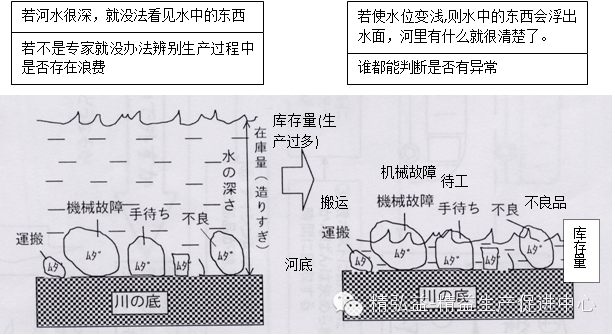

▌1-3-3.生产过多的浪费

在所有所谓的浪费中,最恶劣的当属“生产过多”的浪费.因为这种生产过多的浪费即隐藏了本工序的问题点和其他的浪费,又将成为新问题产生的根源。 ① 生产过多与浪费的显在化

②生产过剩引起的浪费 要增加托架、箱子 要增加运输车和叉车 要增加工人和管理人员

③造成生产浪费的原因

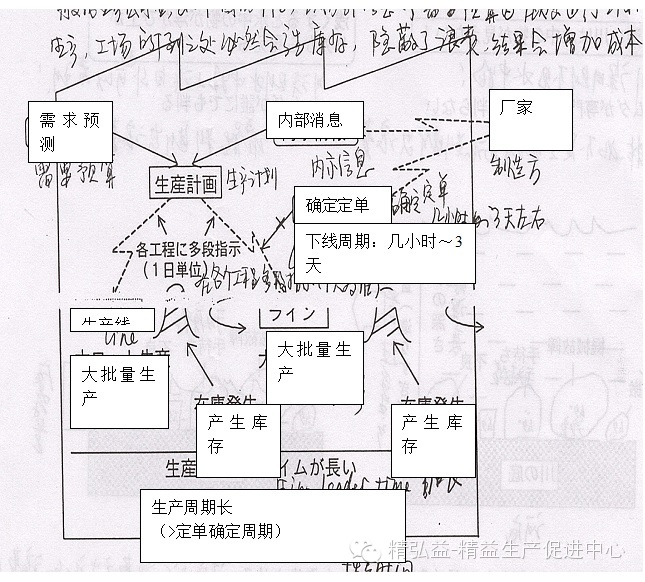

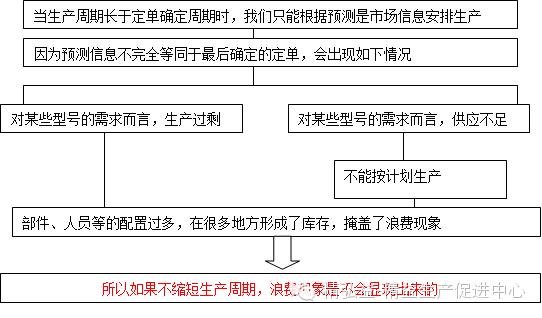

▌1-4.一般生产方式的问题点

一般的制造企业,都是基于如下图所示的内部消息与需求预测而进行计划生产。这种生产方式下,必须在工厂的各处都储备库存,掩盖了浪费,结果无形中增加了生产成本。

我们可以做这样一个分析:

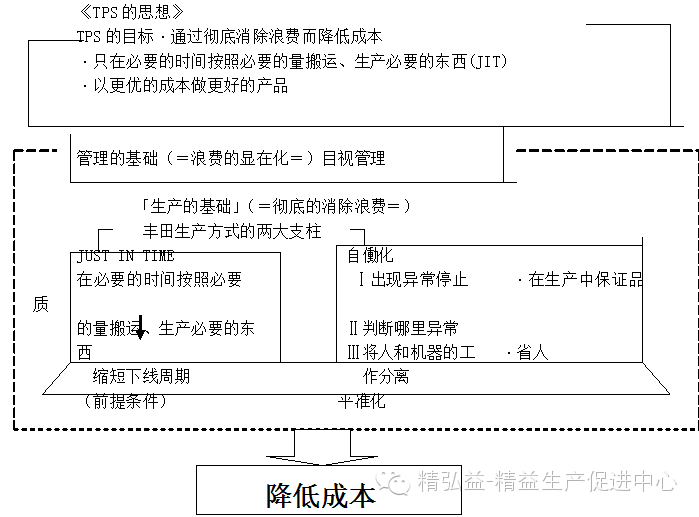

▌1-5.TPS的目标

所谓TPS就是指以降低成本为目的而使所有的生产浪费显在化,并且彻底消除这些浪费的活动。

▌1-5-1.管理的基础(浪费显在化)

在TPS是将“目视管理”作为管理的基础来推进的。目视管理包括如下三个方面:

▌1-5-2.生产的基础(彻底排除浪费)

为了解决这些一般生产方式中的问题点 ,TPS将以缩短生产周期位为目的的JIT(按照必要的量在必要的时间搬运、生产必要的产品)作为生产方式的一大支柱。 还有一大支柱是自働化。而为了形成这两大支柱,必须彻底进行平准化生产。

|

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡