|

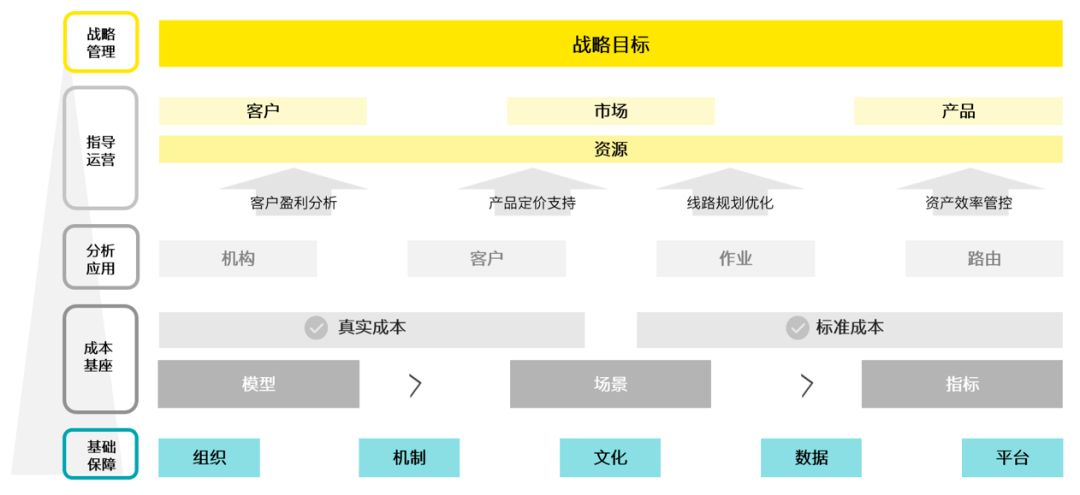

疫情过后,物流行业面临着需求端的充分释放,但行业内市场却呈现出竞争加剧、整体业务量与收入增速变缓的态势。物流企业中,尤其是在快递领域,头部企业在不断寻找增强自身核心竞争力的举措,全链路降本增效已成为业界头部企业的共识。如何构建精益成本管理体系,助力企业降本增效达成,成为物流行业企业当下思考的问题。 一、降本增效是物流企业的热点课题(一)物流企业降本增效的必要性和迫切性 01)响应供给侧结构性改革,助力实体经济发展 物流行业作为支撑国民经济发展的基础性、战略性产业,开展供给侧结构性改革十分必要,物流企业降本增效是推动供给侧结构性改革的重要举措。 02)优化行业结构,建设现代物流服务体系 物流行业的创新发展核心是现代化物流服务体系的构建。物流企业降本增效有助于促进行业成本结构调整,实现标准化、信息化、网络化、集约化、智慧化的现代物流服务体系的建设。 03)探索降本增效方式,提升企业核心竞争力 物流行业的竞争企业数量已达数万家,快递领域的头部物流企业的市场集中度逐年攀升。为扩大自身市场份额,稳固市场地位,企业在经营模式、服务产品、价格等方面采用同质化的手段,降本增效已成为企业核心竞争力的新发力点。 (二)降本增效的运营举措落地需要精益成本支撑 为了提升企业竞争力,物流企业纷纷开展运营的优化与改革措施,引入领先的数字化技术,充分开展各类对标工作,在网点运营、差异化客户服务、基础设施建设、网络线路优化等方面开展优化举措,旨在进行有效的降本增效。但在运营管理过程中,现有的成本管理体系无法提供有效的支撑,难以对运营环节中的精细化成本提供相应的支持。 物流企业经营链条长,尝试在业务各环节中探索压缩成本、提升效率的运营手段,需要借助一套成熟的基于业务与财务数据构建的精益成本管理体系评价,实现成本与业务的贯通,实现成本数据的精准、高效、可追溯,支撑客户管理、资产管控、产品定价、线路规划等相关运营决策。 二、如何构建物流行业精益成本管理体系? 图:精益成本管理框架 图:精益成本管理框架

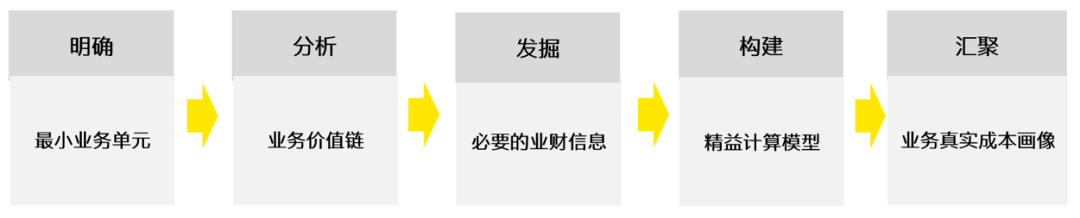

物流行业精益成本管理体系,区别于传统核算口径中的成本核算,以真实成本为基础,以最小业务单元为核算对象,依托对企业业务价值链的分析,将成本与最小业务单元进行匹配,生成较细颗粒度、较多维度的成本数据,对运营环节的分析和进一步的决策提供支撑,最终推动物流行业战略目标的落地。 (一)以业务价值链的真实成本精益化为核心 物流企业不断致力于成本管理的尝试,传统的核算成本、标准成本在物流企业中有着广泛的应用。事实证明,这两种成本管理方式难以满足目前精益化运营管理需求,其中: 核算成本一般是指财务核算中的入账成本,存在颗粒度粗、匹配度弱和精确性低等特点,难以直接用来支撑运营: “颗粒度粗”:与收入核算到组织、客户、产品等不同,成本局限于核算到组织维度,更多维度的数据需要经过成本分摊获得。 “匹配度弱”:与收入的匹配仅以月度为周期,由于结算周期的问题,成本计量存在暂估数据,无法与实际业务进行有效匹配。 “精准度低”:由于入账与业务的时点与颗粒度的差异,与运营相关维度的成本需采用成本分摊的方式,往往脱离业务,支撑度不够。 标准成本是物流行业成本管理的理想方法,但存在获取难度大的问题。企业所采用的标准成本一般相对稳定,会周期性地结合对标分析的结果进行修订。但即使是这样,由于缺乏足够的内部数据积累,目前物流企业的标准成本无法真正支撑运营管理。 物流企业亟需探索通过真实成本构建精益成本管理体系的方案。真实成本才能反映业务全生命周期中实际的资源消耗,从而支撑业务运营层面的分析决策。从整体业务价值链流程来看,物流企业的每个环节的业务活动边界清晰,成本是根据业务活动产生的。首先计算业务价值链中的业务真实成本,逐步形成广泛的成本池,从而过渡至标准成本,支撑客户管理、资产管控、产品定价、线路规划等相关运营决策。 (二)以最小业务单元的精益成本模型为基座  图:真实成本基座框架 图:真实成本基座框架

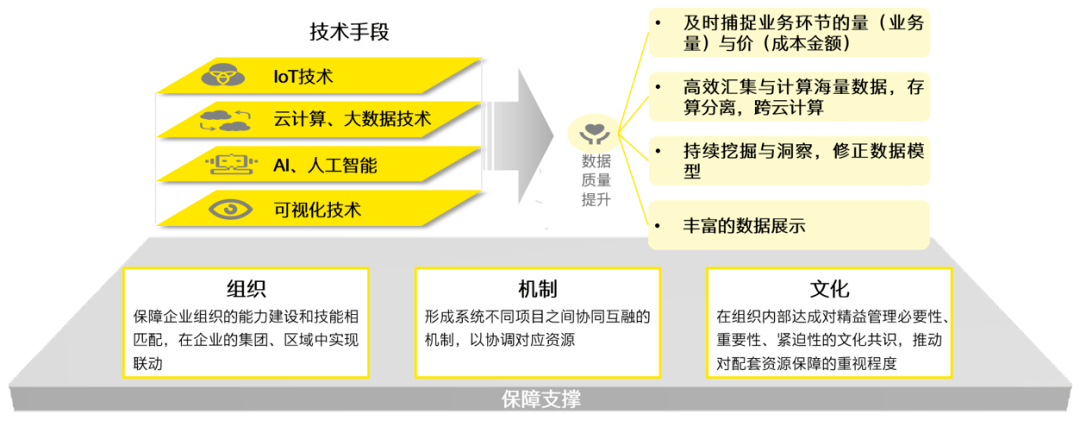

最小业务单元贯穿了全部业务价值链的业务活动。物流企业总体环节繁多且互相关联,需要从业务的全业务价值链的角度上考虑业务真实成本的最小化。企业可参考以下明确—分析—发掘—构建—汇聚的路径获取全环节业务真实成本的画像: 01)明确最小业务单元:定义核心管理对象 最小业务单元是精益成本的核心管理对象。依据企业所属的行业小类、产品和分析需求的差异化,定义不同的最小业务单元。比如对于快递领域则是运单。 02)分析业务价值链:框定成本模型类别 成本模型类别应当贴合业务环节活动。对最小业务单元中全生命周期的业务价值链环节活动进行梳理,框定对应的成本模型类别。以快递领域的运单为例,业务价值链环节涵盖揽收、内部处理、运输、投递等。基于这些环节,可以框定出确定的成本模型类别。 03)发掘必要的业财信息:识别业务收入成本及业务对象 根据最小业务单元的业务环节活动识别业务收入、真实成本及业务对象,形成最小业务单元级的业务数据标签。以运输环节的成本模型为例,识别到车辆运输相关油料费,对应的业务对象包括车辆、路线,从而形成运单在运输环节的业务数据标签。 04)构建精益计算模型:模型构建并确定和获取计算基础 从合理性、可获得性、可量化的角度考虑成本发生动因的合理性。将业务真实成本,应用精益计算模型体系,计算至最小业务单元。还以运输环节的车辆运输相关油料费为例,获取该车辆的行驶路线,对应路线的里程数即为该成本发生的动因,识别这辆车所运载的运单,将油料费计算至对应运单。 05)汇聚业务真实成本画像:实现全环节成本监控 输出最小业务单元的真实成本。通过对最小业务单元级业务数据的精准捕捉,实现实时的成本监控。在业务价值链中汇聚业务发生的实际成本画像,在最小业务单元下获取业务损益。 (三)以支撑运营举措落地的数据资产为输出 01)构建最细颗粒度的多维损益数据资产 根据业务数据标签可以构建多维分析体系。依托标签数据背后的业务逻辑,可以形成环节、客户、路由、机构、产品、活动六大类业务视角,对其进行多维组合,分析评价业务的损益情况。 02)支撑降本增效运营举措的有效落地 依托精益成本管理体系获取快递领域全业务环节的业务真实成本,支撑运营侧降本增效举措的落地。例如: ► 揽收环节的直营网点投放:测算架设直营网点所需的配送、仓储、人员成本,为确定直营或加盟模式提供依据。 ► 干线运输工具的选择与线路优化:评估资产的使用效率,选择适用的干线运输交通工具。统筹管理后实现物流与实体销售的双向促进,达到规模效应,进一步摊薄成本。 ► 市内快递包裹的定价:建立产品的定价与业务量之间的函数关系,应用回归分析、线性规划等方法实现收益最大化。 (四)以数字化、智能化技术融合应用和基础设施为保障  图:基本保障框架 图:基本保障框架

01)以新技术为主导的数据系统保障 利用新技术手段与业务系统的深度融合,快速推进业务系统改造,确保数据频次与质量的提升。 02)在机制层面实现基础设施保障 建立精益成本体系同步建设企业组织、机制、文化多方面的基础保障,辅助后续核心模型和应用方向的达成。 三、精益成本管理的应用价值分析(一)精益成本管理已成为物流行业降本增效战略落地的有效工具 精益成本管理体系以企业数字化为基础,依托大数据平台,要求企业配置必要的基础资源保障,建立贴近业务的成本计算模型,针对运单级业务单元进行精准计量,对核心管理目标实现精益管理,指导企业的运营决策。 (二)目前精益成本管理体系仅处于开端,未来还要不断优化与深化 精益成本管理体系秉承不断贴近业务、持续优化成本资源与动因的精益管理方向。在此基础上,进一步构建并优化标准成本体系、内部价格转移体系等其他方面,为企业运营管理提供进一步支撑。同步引入新的数字化技术,减轻业务系统对精益达成带来的限制。 (三)物流行业精益成本经验在多环节的服务行业中有借鉴价值,降本增效已成为诸多行业的运营战略 目前物流行业中的快递领域的头部企业已着手开展精益成本管理的实践并初见成效。对于物流行业中与快递领域存在价值链相似、成本管理具有迫切性的领域,诸如集装箱租赁等,在具备一定数据和系统能力的前提下,可以尝试应用本体系进行进一步探索和尝试。 安永期待与您就精益成本管理体系进行更多深度沟通,助推企业达成“降本增效,稳健增长”的战略目标。 |

")

:精益改善如何推进?")

请发表评论